Nuevo sistema de cotización para los trabajadores por cuenta propia o autónomos

A partir del 1 de enero del 2023, entrará en vigor el Real Decreto-Ley 13/2022, de 26 de julio, por el que se establece un nuevo sistema de cotización para los trabajadores por cuenta propia o autónomos.

Detallamos a continuación, las principales características de este nuevo sistema:

Cotización Reta.-

Se cotizará en función de los rendimientos anuales obtenidos en el ejercicio de sus actividades económicas, empresariales o profesionales.

Lo que se pretende, es que se cotice en función de lo que se gane.

Para determinar la Base de Cotización Provisional, se tendrá en cuenta la totalidad de los rendimientos netos obtenidos durante cada año natural, por todas las actividades profesionales, empresariales o económicas.

Si se tributa por el régimen de estimación directa, los rendimientos computables serán la suma del rendimiento neto de la actividad más el importe de las cuotas de la seguridad social.

En el caso de tributar en estimación objetiva (módulos), los rendimientos computables serán los rendimientos netos previos, salvo para las actividades agrícolas, forestales y ganaderas, que serán los rendimientos netos previos minorados.

Los rendimientos computables para los autónomos societarios, serán la suma de los rendimientos del trabajo derivados de la actividad de la sociedad (nómina) y los rendimientos íntegros (dinerarios o en especie) derivados de la participación en los fondos propios de la sociedad (dividendos)

A principios de cada año se realizará una estimación de los ingresos mensuales que se esperan obtener en el ejercicio en curso, y en función del tramo en que se encuentren dichos ingresos, podrá optar por cotizar por una cantidad comprendida entre la base mínima y la base máxima.

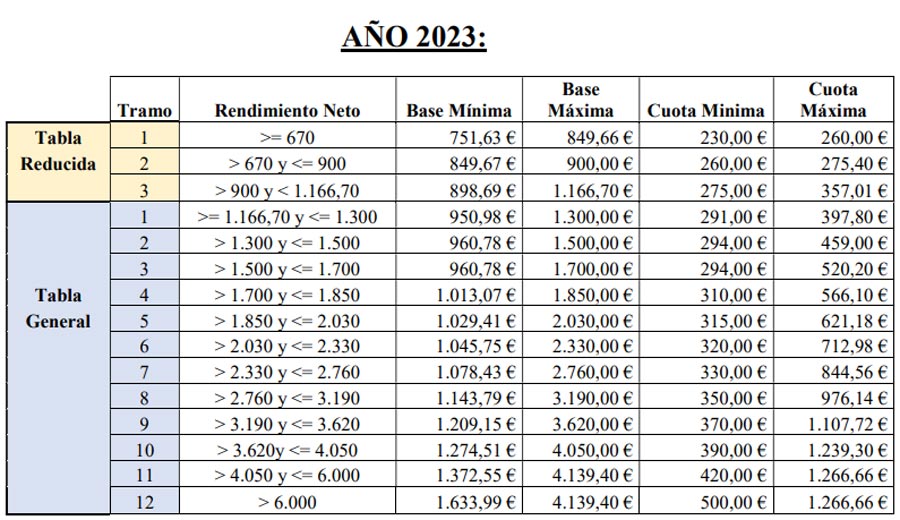

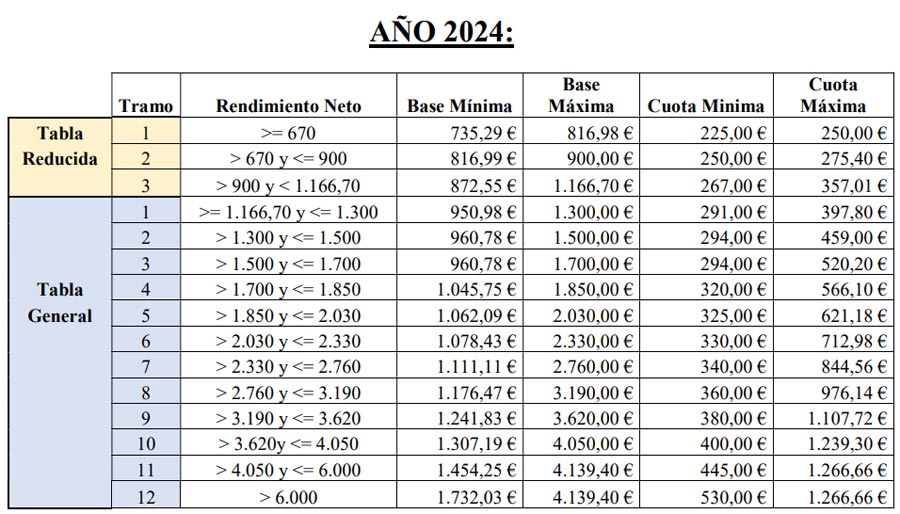

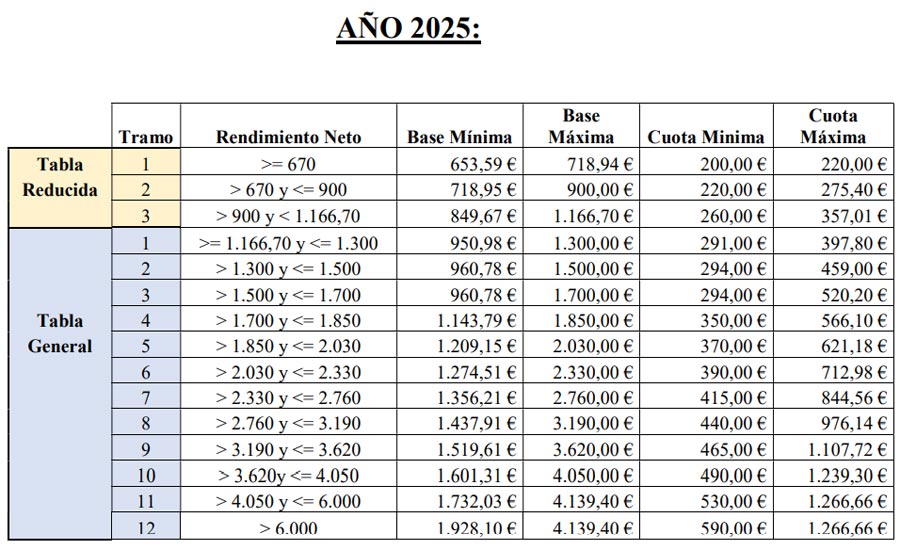

Se expone a continuación un cuadro, donde se reflejan los distintos tramos, indicando los ingresos mensuales esperados, las bases mínimas y máximas de cotización, así como la cantidad a pagar en función de si se elige la base máxima o mínima.

Para ir adecuando la realidad de los ingresos de la actividad a las estimaciones realizadas, se podrán realizar hasta 6 cambios a lo largo del año.

Finalizado el año natural y presentado el Impuesto sobre la Renta de las Personas Físicas, Seguridad Social comprobará la base cotizada, con los ingresos reales declarados;

• Si la cotización realizada, está comprendida entre la base mínima y máxima del tramo que se deriva de los rendimientos definitivos, no procederá regularización.

• Si se hubiera cotizado por una cantidad menor, de las comprendidas en la base mínima y máxima del tramo que se deriva de los rendimientos definitivos, se deberá ingresar la diferencia entre ambas cotizaciones.

• Si la cotización realizada fuese superior, de las comprendidas en la base mínima y máxima del tramo que se deriva de los rendimientos definitivos, se procederá a devolver de oficio la diferencia entre ambas cotizaciones.

En estos dos últimos casos, no procede aplicar ni intereses de demora, ni recargos.

Excepciones.-

Los siguientes colectivos, durante el año 2023, no podrán elegir una base de cotización mensual inferior a 1.000 euros (aunque sus ingresos sean inferiores):

• Familiares colaboradores.

• Autónomos societarios.

• Altas de oficio.

• Altas fuera de plazo.

La cuantía durante los años 2024 y 2025, la establecerán la Ley de Presupuestos Generales del Estado.

Consideraciones finales.-

Hasta que no se ejercite la opción, se seguirá cotizando durante el año 2023 sobre la base que les correspondería en enero de ese año, aplicando a la base de cotización de diciembre de 2022, aquellos cambios e incrementos que, con arreglo a la Ley de Presupuestos Generales del Estado, les pudiera corresponder.

Los trabajadores por cuenta propia o autónomos que a 31 de diciembre de 2022, vinieran cotizando por una base de cotización superior a la que les correspondería por razón de sus rendimientos, podrán mantener dicha base de cotización, o una inferior a esta, aunque sus rendimientos determinen la aplicación de una base de cotización inferior.

Se trata de una norma que aún no ha entrado en vigor y que está en desarrollo, por lo que determinadas cuestiones prácticas, aún no han sido reguladas y estamos a la espera de su publicación.

Les mantendremos informados de cualquier cambio, sobre la materia.

Para mayor información pónganse en contacto con nosotros.